Je vous propose aujourd'hui un article que j'avais commencé à rédiger… en juillet 2017 ! Entre idées reçues et obligations légales, parlons un peu repas au travail :D

La pause déj'

Il faut savoir déjà que le Code du Travail ne prévoit pas à proprement parler de pause dédiée au repas. En effet, en matière de pause, la seule obligation pour l'employeur est de respecter une pause de 20 minutes pour 6 heures consécutives de travail.

Pour la petite anecdote, il y a quelques années encore, c'était une pause de 20 minutes à partir de 6 heures de travail. Désormais, la pause doit commencer avant la fin de la tranche de 6 heures.

D'autre part, cette pause peut être fractionnée, vous pouvez donc travailler 3 heures consécutives, avoir une pause de dix minutes puis 2 h 50 consécutives et avoir une autre pause de 10 minutes.

Ça, c'est la loi, mais une convention collective ou un accord collectif peut prévoir des conditions différentes. Je ne cesserai jamais de le répéter : lisez vos conventions collectives et accords d'entreprise, et même règlement intérieur qui, parfois, peuvent prévoir les conditions des temps de pause (déjeuner ou autres d'ailleurs).

Où manger ?

La loi interdit de laisser les employé.e.s prendre leur repas dans tout lieu affecté au travail (article R4228-19 du Code du Travail). Bon dans les faits, c'est pas très respecté, surtout quand on a un métier « de bureau »… Moult fois j'ai mangé un sandwich vite fait devant mon PC.

Quels sont les risques ? Une injonction de la DIRECCTE (DIrection Régionale des Entreprise, de la Concurrence, de la Consommation, du Travail et de l'Emploi) - qu'on appelle communément l'Inspection du Travail - pour la mise en place d'un local dédié à la prise des repas des employé.e.s.

Mais, vous, en tant que employé, pouvez demander à votre employeur une salle de restauration dédiée (via le CSE, le Comité Social et Economique par exemple, comité qui remplace les Délégués du Personnel).

- si vous êtes au moins 25 employé.e.s à le demander, l'employeur devra alors consulter le CSE et demander l'autorisation de la DIRECCTE et l'avis du médecin du travail et mettre à votre disposition une salle de restauration comprenant : tables, chaises, robinet eau chaude-eau froide, réfrigérateur et… quelque chose permettant de faire réchauffer des plats (four, micro-ondes, plaques chauffantes). Attention, ce n'est pas nécessairement une cuisine, ça peut être un réfectoire, éventuellement partagé avec d'autres entreprises. Le tout est qu'il y ait suffisamment de places assises (pas forcément pour tous les employé.e.s mais en quantité raisonnable pour ne pas avoir à étaler les pauses repas sur 4 heures pour que tout le monde puisse manger assis !)

- si vous êtes moins de 25 à faire la demande, l'employeur est alors tenu d'aménager un espace repas, c'est-à-dire simplement un espace réservé à la prise des repas (tables et chaises) en respectant les règles d'hygiène et de sécurité (mais point d'obligation de frigo, micro-ondes, etc.). Et, si la DIRECCTE l'autorise et que le médecin du travail n'y voit aucun inconvénient, cet espace peut être installé dans des locaux affectés au travail hormis les lieux de stockage, d'utilisation et de préparation de substances toxiques ou dangereuses… autrement dit, pas là quoi !

Et bien entendu, ce local, quel qu'il soit, doit être ouvert et accessible à tou.te.s les employé.e.s, sauf sous-traitant.e.s (donc notamment aux normes d'accessibilité aux handicapé.e.s). Et l'employeur doit veiller à ce que ce local et ses équipements soit nettoyés après chaque repas (mais ça peut être demandé aux employé.e.s, le tout c'est qu'il y ait une consigne et qu'il veille à ce qu'elle soit respectée).

Ce local peut également servir de salle de repos pour les employé.e.s (en dehors des heures de repas), lorsque l'activité de l'entreprise l'exige (et après avis du CSE), et doit donc être équipé de « sièges comportant des dossiers« … (donc la chaise en paille avec le dossier en bois, ça passe, même si c'est franchement un peu abusé vu le confort tout relatif !).

L'employeur doit également veiller à ce que l'interdiction de fumer dans ce local soit respectée (mettre des panneaux « Interdiction de fumer » ne suffit pas, l'employeur est responsable du respect de cette interdiction).

C'est moi qui régale !

La loi n'oblige pas l'employeur à participer aux frais de repas des employé.e.s, mais s'il le souhaite (ou qu'un accord collectif ou usage l'y oblige), il peut le faire de plusieurs manières. En termes de cotisations sociales, toutes les solutions ne sont pas équivalentes.

Avantages en natures

Les avantages en nature sont soumis à cotisations sociales et impôts sur les revenus. Et ça ne concerne d'ailleurs pas que les repas : je m'adresse à mes lecteurices « informaticien.ne.s », vos ordinateurs portables pro que vous pouvez ramener chez vous le soir devraient être déclarés en avantages en nature ! dans les faits, je sais, c'est rarement le cas, parce que… ben soyons honnête, dans le monde qui est le nôtre, tout ce qui peut échapper aux cotisations sociales est considéré comme « ça d'économisé ! ».

Bref, donc on calcule le montant de l'avantage en nature (on va voir comment juste après ça), on l'ajoute au salaire brut (ça « gonfle » le brut donc), on déduit les cotisations sociales et les impôts (via le prélèvement à la source) et on re-déduit le même montant dans le salaire net : reste donc à votre charge les cotisations sociales et fiscales de cet avantage.

Pourquoi ce traitement particulier ? Parce que l'URSSAF considère en fait que ces avantages constituent un complément de salaire de la part de l'employeur, et il doit donc être déclaré et soumis à cotisations en tant que tel.

Exemple : Bidule a un salaire brut de 2 000 € et il a 40 € d'avantage en nature repas dans le mois. Donc on rajoute 40 € au salaire brut. On calcule les cotisations sociales sur 2 040 € de salaire. Et dans le net, on retire 40 €. Au final, j'entends souvent « oui ben du coup, on y perd »… tout dépend votre point de vue sur les cotisations sociales. En salaire net, en effet, vous percevez concrètement moins si vous avez des avantages en nature que si vous n'en aviez pas, mais d'un autre côté, d'une part le repas ne vous coûte « que » les cotisations sociales sur un coût déjà très faible, d'autre part, les cotisations sociales sont du salaire socialisé, c'est le fondement de la mutualisation des risques (maladie, chômage…).

Bon, si le gouvernement continue à nous déglinguer notre système social, ça devrait plus durer longtemps ces histoires de mutualisation et solidarité des risques… et ça nous coûtera à tous encore plus cher parce qu'il faudra constituer une réserve personnelle pour les risques de la vie courante, donc beaucoup plus coûteux qu'avec la mutualisation, forcément.

Deux cas distincts :

L'employeur fournit gratuitement les repas

Par exemple dans des entreprises où les salariés peuvent bénéficier de repas qui sont préparés sur place, dans la cuisine de l'établissement : les restaurants, hôtels, hôpitaux, maisons de retraite, crèche - ce sont des exemples, ce n'est pas parce qu'on travaille dans ce genre d'établissement que les repas sont forcément fournis gratuitement par l'employeur.

Comment ça marche ? Dans ce cas, l'employeur doit déclarer pour chaque employé.e qui en bénéficie un avantage en nature, évalué forfaitairement (pas par vous mais par l'Etat). En 2019 par exemple, le montant de l'avantage en nature sera de 4.85 € par repas (ou 9.70 € si les horaires font que les deux repas sont pris sur place).

Attention, il s'agit d'un forfait plancher, une convention collective ou un accord d'entreprise peut prévoir un montant supérieur.

Exceptions (oui, vous commencez à avoir l'habitude, il y a toujours des cas particuliers) : les salariés des hôtels, cafés, restaurants et assimilés, la valeur de cet avantage en nature est évaluée à un minimum garanti par repas (dans une convention collective par exemple). Souvent il s'agit d'un coût assez faible (en même temps, j'ai travaillé un été dans un Relai&Château avec tout plein d'étoiles, mais les repas en cuisine c'était coquillettes, jambon et yaourt nature donc bon… on arrive même pas aux 4.85 € de coût de revient par personne !).

Autre exception pour les dirigeants : en principe, on évalue l'avantage en nature pour le montant réel du coût de revient. Par usage, on retient généralement le prix du menu le moins cher de l'établissement… je suppose que ça le fait pas de servir tous les jours à un dirigeant hôtelier une tranche de jambon et une assiette de coquillettes !

L'employeur fournit le repas à prix modique

Là on est dans le cas où l'employé.e débourse concrètement une somme, faible, en contrepartie d'un repas.

Soit vous prenez vos repas directement dans l'entreprise (par exemple dans mon ancien EHPAD, on pouvait acheter ses repas directement auprès de la cuisine) : on reste sur la même évaluation qu'au-dessus, à savoir en 2019, 4.85 € par repas (ou 9.70 € pour 2 repas). Si le montant que vous payez est inférieur à ce forfait, la différence doit être déclarée en avantage en nature (principe vu ci-dessus). Si par exemple, l'employeur vous facture le repas à 2 €, votre bulletin de salaire fera apparaître un avantage en nature de 2.85 € par repas.

Soit vous prenez vos repas à la cantine ou restaurant d'entreprise (géré ou subventionné par l'entreprise ou le comité d'entreprise). Si le montant que vous payez est inférieur au forfait, deux cas possibles :

- soit le montant payé est inférieur à 50 % du forfait (donc pour 2019, 2.425 €): la différence est alors soumise à cotisations (via le système des avantages en nature)

- soit le montant payé est supérieur à 50 % du forfait : dans ce cas, on considère que l'avantage en nature est « négligeable » et il ne sera pas réintégré au salaire brut (donc non soumis à cotisations).

Vous retrouverez toutes les informations à ce sujet sur le site de l'URSSAF.

Tickets Restaurant (TR)

Pour votre culture, le ticket restaurant aurait été créé par l'industriel Jacques Borel en 1963, et c'est d'ailleurs lui qui aurait ouvert la première enseigne de restauration rapide (parce que les femmes arrivant sur le marché du travail massivement et auraient moins le temps de faire la cuisine !) et les premiers restoroutes en 1968 et qui aurait fortement contribué à la baisse de la TVA à 5.5 % pour la restauration en France en 2009. L'article Wikipedia qui lui est consacré est en tous cas intéressant !

Un autre moyen de participer aux frais de repas des employé.e.s : les tickets restaurant, que le Code du Travail appelle « titre-restaurant » (art. L3261-1 et suivants).

Leur financement est assuré soit uniquement par l'employeur soit par l'employeur et par le employé. Du point de vue de l'URSSAF, le montant des TR n'est exonéré de cotisations sociales que si le financement de l'employeur représente 50 à 60 % du montant total sans dépasser 5.06 € par ticket (valeur au 1er janvier 2008). Le Code général des impôts (que vous avez tou.te.s j'en suis sûre sur votre table de chevet) prévoit également une exonération fiscale des titres restaurant si la part de l'employeur est inférieure à 5.43 € (valeur actuelle).

Si ces limites sont respectées, ils apparaissent donc uniquement dans le salaire net pour le montant de la participation du employé (par exemple, si vous avez des TR de 8 € financés à 50 % par l'employeur, ils seront décomptés du salaire net pour 4 €).

Pourquoi ces paliers d'ailleurs ? Parce qu'on considère que le financement de l'employeur représente dans ce cas un « complément de salaire » et que tout salaire est normalement soumis à cotisations sociales et fiscales.

Et, pour toi public, je suis allée faire un tour sur le site de la Commission Nationale des Titres Restaurant et je vous résume les principales restrictions d'utilisation :

- seule la personne dont le nom figure sur le titre est autorisée à les utiliser (en vrai, on ne m'a jamais demandé ma carte d'identité !)

- utilisation exclusive pour des « repas ou préparations alimentaires assurant au salarié une alimentation variée »1…

- la consommation du repas ou l'achat de préparations alimentaires doit être « effectué au cours d'une journée de travail, généralement pendant la pause accordée […] pour sa restauration »

- ces titres ne sont utilisables que les jours travaillés de la semaine hors dimanche et jours fériés SAUF pour les personnes travaillant les dimanche et jour férié SI l'employeur le fait inscrire sur le titre

- l'utilisation des titres-restaurant est limitée à 19 € par jour et dans une zone géographique limitée (département du lieu de travail et départements limitrophes - ce qui laisse quand-même de la marge !) et là encore, si l'employeur le fait inscrire sur les titres, cette zone peut être étendue pour les employé.e.s en déplacement professionnel.

Ces titres ne sont délivrés par l'employeur que pour les journées effectives de travail, comprenant la pause repas. Vous n'aurez donc pas de TR en cas d'absence, quelle qu'elle soit (maladie, congé, RTT, férié, etc.). Et si votre journée de travail est en coupure (par exemple 8h-11h30 puis 15h-19h) ou en horaires décalés (23h-7h par exemple), vous n'aurez pas de TR pour ces journées. Bon après… reste à argumenter quels sont les horaires de pause repas… moi, si je travaillais de nuit, je ferais quand-même un repas au milieu… ou comme le dit mon mari en relisant cet article « ouais 3 ou 4 même » :)

Par mesure de simplification, parce que vous n'allez pas débarquer tous les jours dans le bureau des RH pour prendre votre ticket, on les donne soit en avance, soit le mois suivant. Je m'explique : vous arrivez dans l'entreprise en janvier, et vous travaillez 17 jours sur le mois de janvier (mais ça, les RH ne peuvent pas le savoir avec certitude : maladie, congés, etc.) donc soit elle vous remet début janvier un carnet de 20 TR et elle vous enlèvera 3 TR sur le carnet de février, soit vous n'avez pas de carnet TR en janvier et vous aurez un carnet de 17 TR en février…

Attention, on pourrait penser que les TR dispensent l'employeur de son obligation de mettre un local à la disposition du personnel pour les repas, mais ce n'est pas le cas. Déjà, parce que les repas peuvent être pris à emporter, voire on peut quand-même emmener son repas préparé même si on a des TR. Mais la confusion viendrait d'une décision de la Cour de Cassation, qui insinuait qu'un employeur doit octroyer des TR à défaut de mise en place d'un local ou d'un emplacement de restauration. Comme je le comprends, cette solution pourrait être valable tant que le personnel ne réclame pas d'espace de restauration (cf. le premier paragraphe). En cas de doute, comme toujours, il vaut mieux se renseigner auprès de la DIRECCTE et demander une réponse écrite.

La carte restaurant

Apparemment, il semblerait que nos bons vieux carnets de titres-restaurant soient progressivement remplacés par une carte à puce (créée en 2014). L'idée de base aurait été que les chèques à montant fixe n'étaient pas très pratiques : soit le repas coûte plus et on doit faire l'acompte, soit il coûte moins, et on pouvait éventuellement obtenir un avoir (mais pas dans toutes les enseignes, et ça vous contraignait à revenir dans cette enseigne) - dans tous les cas, le rendu de monnaie est interdit sur les titres-restaurant.

Ce qui reste identique :

- le plafond de 19 € par jour et par carte

- les dérogations possibles d'utilisation de cette carte le dimanche et les jours fériés

Un avantage à cette nouvelle carte semble être qu'apparemment, en cas de perte ou de vol, on peut faire opposition et en recevoir une autre, et elle est d'ailleurs plus sécurisée qu'un carnet papier puisqu'elle nécessite un code à 4 chiffres (quand vous perdez ou vous faites voler vos tickets, ils ne peuvent pas être remboursés).

Les inconvénients exprimés dans certains titres de presse que j'ai pu trouver sur le net, sont en réalité les conséquences de l'application stricte de la loi. Je m'explique : la loi interdisait déjà un certain nombre de pratiques liées aux titres-restaurants (voir partie précédente) mais qui, dans les faits, étaient tout de même pratiquées. Ces pratiques ne seraient vraiment plus possible avec la carte.

Parmi les plus courantes :

- inviter quelqu'un au restaurant (le plafond de 19 € existe depuis longtemps mais dans les faits, beaucoup de restaurateurs acceptaient qu'on paie avec 3 ou 4 titres-restaurant pour inviter quelqu'un)

- l'utilisation de la carte le dimanche ou les jours fériés (la loi limitait déjà l'utilisation des titres-restaurant le dimanche et jours fériés uniquement si une mention spéciale y était apposée par l'employeur… mais dans les faits, encore une fois, les restaurateurs étaient assez complaisants sur ce point)

- le règlement d'une partie des courses (hors plats cuisinés, produits laitiers, fruits et légumes) là où encore une fois, une partie des enseignes était finalement assez peu regardante là-dessus

- impossibilité de les céder (à ses enfants, conjoint.e.s, ou mendiants)

On comprend alors pourquoi des restaurateurs accueillent ce passage avec un enthousiasme tout relatif (et c'est un euphémisme !).

Les frais professionnels

Bon et quand on se déplace alors, comment ça marche ? Là, on entre dans le cas des « frais professionnels ».

Lorsque vous êtes en déplacement professionnel, votre employeur peut vous indemniser sous la forme de remboursement de vos frais au montant réel (sur présentation des factures) ou - surtout si vous êtes député.e parce que bon c'est compliqué de garder toutes les factures - sous la forme de forfait.

Les montants que je vous détaille ci-après sont issus des barèmes de l'URSSAF, mais ça ne veut pas dire que l'employeur ne peut pas décider de dépasser ces plafonds… ça veut juste dire que les montants supérieurs à tous les plafonds indiqués seront soumis à cotisations sociales et fiscales. Donc concrètement, on peut vous indemniser 60 balles chaque repas lors d'un déplacement… mais la différence avec le plafond fixé par l'URSSAF sera à déclarer dans le brut (comme les avantages en nature) pour pouvoir être soumis à cotisations.

Je ne trouve pas en revanche de détails sur le cas inverse, c'est-à-dire les cas où le remboursement forfaitaire proposé par l'employeur serait inférieur aux indemnités « réalistes » du terrain. Par exemple, vous êtes en déplacement à Paris, et l'employeur propose une indemnité forfaitaire de repas de 5 € par repas… bon courage ! J'espère que je ne trouve rien parce qu'aucun employeur n'est assez vicieux pour imposer ce genre de choses…

NB : attention au cumul des indemnités. Vous ne pouvez pas bénéficier pour la même journée d'une exonération de cotisations pour un titre-restaurant et pour une indemnité repas pour déplacement par exemple.

Les petits déplacements

Un petit déplacement, pour l'URSSAF, c'est lorsque l'employé.e peut rejoindre son domicile tous les jours, mais comme l'URSSAF aime bien les chiffres concrets, elle considère que ça concerne les déplacements :

- à moins de 50 km aller du lieu de résidence

- et dont la distance est faisable en transports en commun en moins d'1h30

Déplacement professionnel : l'URSSAF permet une exonération de l'indemnité de repas jusqu'à un certain montant réévalué annuellement (18.80 € par repas en 2019), si l'employeur peut prouver que vous êtes contraint de manger au restaurant (il faut par exemple que le déplacement soit suffisamment loin de votre lieu habituel de travail et / ou de votre domicile, et sur au moins toute la journée, ce qui ne vous permet pas de manger dans l'un de ces deux lieux). Comme c'est une contrainte, l'URSSAF ne considère pas ce remboursement comme un complément de salaire (et heureusement, parce que la galette de boulgour et les épinards dans le sac à mains quand vous êtes en déplacement chez un client, c'est moyennement pratique !).

Déplacement sur un chantier : l'URSSAF permet une exonération de l'indemnité de repas jusqu'à un certain montant réévalué annuellement (9.20 € par repas en 2019), si ses conditions de travail lui interdisent de quitter ce chantier pendant la pause repas mais qu'il n'est pas obligé de manger au restaurant.

Repas pris obligatoirement sur le lieu de travail : l'URSSAF permet une exonération de l'indemnité de repas jusqu'à un certain montant réévalué annuellement (6.60 € par repas en 2019). Ici on est dans le cas inverse des deux précédents : vous êtes obligés de prendre vos repas sur votre lieu de travail (journée continue, horaire décalé, horaire de nuit, ou lorsque votre pause repas se situe obligatoirement en dehors de la plage horaire fixée pour les autres employé.e.s de l'entreprise). Une convention collective ou un accord collectif peut prévoir un montant supplémentaire, auquel cas, la différence sera soumise à cotisations.

Employé.e.s de SSII (oui bon le site de l'URSSAF n'a pas encore mis son vocabulaire à jour) : eh oui, apparemment vous êtes spéciales.aux !!! Donc vous avez droit à des conditions particulières rien que pour vous. En fait, ça permet d'aborder un cas particulier : je vous disais qu'on considère que l'employé.e est en déplacement lorsqu'iel ne peut pas regagner son domicile ou lieu de travail habituel pour prendre ses repas. Mais quid des employé.e.s en régie ? Dans ce cas, le lieu de travail « habituel » est en fait le lieu de travail du client et non pas son entreprise, à partir d'une mission supérieure à 3 mois (deuxième condition). Jusqu'à 3 mois (en réalité c'est 55 jours de travail en continu, y compris les éventuelles périodes d'absence telles que maladie, congés, etc.), l'employé.e est considéré.e comme étant en déplacement et on se reporte aux cas précédents. Et si l'employé.e enchaîne plusieurs missions de moins de 3 mois chez le même client (pour une mission équivalente), alors l'entreprise cliente pourra tout de même être considérée comme lieu de travail habituel.

Les grands déplacements

Et donc par opposition, si vous avez suivi, un grand déplacement pour l'URSSAF c'est un déplacement pour lequel vous ne pouvez pas rentrer chez vous tous les jours, soit :

- à plus de 50 km aller de votre lieu de résidence

- et dont la distance n'est pas faisable en transports en commun en moins d'1h30

Il y a une dérogation possible, si ces deux conditions ne sont pas réunies, lorsque l'employeur peut démontrer que vous ne pouvez quand-même pas rentrer chez vous chaque jour du fait de certaines contraintes particulières (horaires de travail, modes de transport, etc.).

Et à l'inverse, si les deux conditions sont respectées mais que vous rentrez quand-même chez vous tous les jours, vos déplacements ne sont pas alors considérés comme des grands déplacements.

Attention : ça vaut aussi si l'employeur met gratuitement à votre disposition un logement ou des repas sur place. Si vous êtes en déplacement à l'autre bout de la France mais que vous êtes logé.e et nourri.e gratuitement pendant ce déplacement, alors vous n'avez pas de frais professionnels du fait de ce déplacement et donc pas de raison d'avoir des indemnités.

Bon, ça c'était la partie « définitions ». Qu'est-ce que ça change concrètement par rapport aux petits déplacements ?

Les déplacements en métropole : l'employeur a la possibilité de verser des indemnités forfaitaires, mais il doit comparer le montant de l'indemnité forfaitaire aux limites d'exonération des dépenses de repas et de logement/petit-déjeuner (pour différencier les cas où tout est payant et les cas où le logement serait gratuit mais pas les repas par exemple). Il peut également s'amuser à faire un mix en remboursant au réel les frais de logement et petit-déjeuner et au forfait les frais de repas (attention, va falloir garder les bonnes factures !).

Vous pouvez retrouver ce barème en cliquant ici puis en cliquant sur « Retrouvez le barème ».

Le barème de l'URSSAF tient alors compte de la différence de coût de logement entre Paris, les départements des Hauts-de-Seine, Seine-Saint-Denis et Val de Marne d'une part, et la province d'autre part… ouais parce que c'est vrai qu'en dehors de ces départements, la France n'est qu'un vaste domaine agricole où les logements ne coûtent rien ! Bref, on va pas polémiquer encore une fois sur le fait que 90 % de la France soit « la Province ».

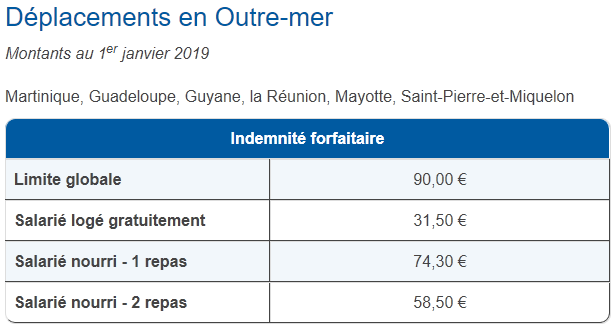

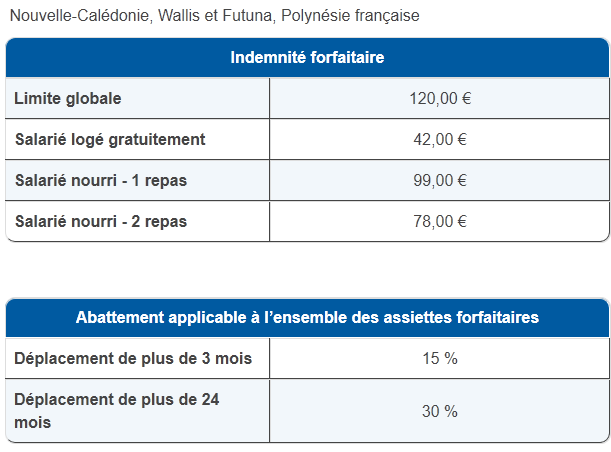

Les déplacements en Outre-mer et à l’étranger : dans ce cas, les remboursements aux frais réels sont totalement exonérés sans limite de montant (sur présentation des factures par contre). Si l'employeur opte pour une indemnisation forfaitaire, la partie exonérée sera celle inférieure ou égale au montant des indemnités de mission allouées aux personnels civils et militaires de l'Etat envoyés en mission temporaire en Outre-mer et à l'étranger.

Pour l'Outre-mer :

Vous pouvez retrouver ce barème en cliquant ici puis en cliquant sur « Retrouvez le barème ».

Attention, bien entendu, ce maximum est réduit si l'employé.e est logé ou nourri gratuitement par l'employeur.

Pour l’étranger :

Ces montants varient en fonction des pays (vous pouvez les consulter sur le site du Ministère de l'Economie) mais il faut savoir que l'indemnité indiquée doit être réduite de :

- 65 % lorsque l'employé.e est logé.e gratuitement, c’est-à-dire lorsque l’employeur fournit le logement ou prend en charge directement les frais d’hébergement en réglant l’hôtelier ;

- 17.5 % lorsque l'employé.e est nourri.e à l'un de repas et 35 % pour les deux repas

Et les mêmes abattements de 15 % et 30 % s'appliquent là-encore, respectivement à partir de 4 mois et entre 2 ans et 4 ans.

Et là encore, si l'employeur veut s'amuser, il peut décider de combiner les méthodes en indemnisant d'une part les frais d'hébergement au réel, d'autre part les frais de repas au forfait (attention, cependant, à ce que ce forfait n'excède pas 40 % du montant de l'indemnité totale de mission à l'étranger pour le pays concerné).

On prend l'apéro ? (Camping)

Et finissons cet article par une préoccupation bien de chez nous : l'alcool au travail !!! Eh oui, on est en France donc le sujet de l'alcool est suffisamment important pour être inscrit dans le Code du Travail !

Que dit le Code du Travail exactement ? Dans l'article R4228-20 il est stipulé qu'en matière d'alcool sur le lieu de travail « aucune boisson alcoolisée autre que le vin, la bière, le cidre et le poiré n'est autorisée ». On nous avait bien dit que « le vin n'est pas un alcool comme les autres » !

L'employeur peut néanmoins, par le biais du règlement intérieur ou d'une note de service, interdire carrément la consommation de tout alcool, quel qu'il soit, sur le lieu de travail (ou la limiter) mais cette mesure doit être « proportionnée au but recherché ». L'employeur doit donc pouvoir justifier que la consommation d'alcool sur le lieu de travail « est susceptible de porter atteinte à la sécurité et à la santé physique et mentale des travailleurs » (car l'employeur est tenu de protéger la santé et la sécurité des travailleurs et de prévenir tout risque d'accident).

Voilà, j'avais prévu à la base de faire un « petit article rapide » sur les repas au travail mais j'ai finalement opté pour un article exhaustif ! Merci de vous être accroché.e jusqu'au bout et à bientôt pour d'autres sujets passionnants !!!

-

Le truc ne veut littéralement rien dire ! Qui contrôle ? Comment ? Ça veut dire quoi équilibré ? Si je mange une poutine par jour, ouais c'est pas très équilibré, mais comment le restaurateur peut le savoir ? Alors quoi, on a plus le droit de manger de poutine dans ce pays ??? :D Bref, la phrase qui sert à rien ! - d'ailleurs, en vrai, le Code du travail (article L 3262-1) précise simplement qu'ils doivent être utilisés pour régler « le repas consommé au restaurant ou acheté auprès [d'un restaurateur, hôtelier restaurateur ou détaillant en fruits et légumes], qui peut être composé de fruits et légumes, qu'ils soient ou non directement consommable » (oui c'est un peu long mais je peux pas résumer) ↩

Autrice

Princesse RH

Responsable des ressources humaines, comptable, cuisinière, maman… et princesse !

Commentaires

Pour des raisons de simplicité, les commentaires de ce blog reposent sur Disqus, un système tiers procédant au suivi des utilisateurs·ices via un suivi des appels et des cookies de traçage.

Si vous souhaitez poursuivre :